|

|

��ݸ�г��Ż�ƴ�������˾

�����г��Ż�ƴ�������˾

�ܹ�˾����ݸ�ϳǹ����̻����308

���ڹ�˾��������������ʱ������913

ݸ�ǹ�˾��ݸ�������Ŵ���A��602��

��˾�������ֵ���Դ����302

����ɽ��˾������ɽ���ϳ�·11��

��ֹ�˾�������ݸ̫·ʱ������501

���Ź�˾��������ó����A��804��

������˾���������������3¥310��

��ɽ����˾����ɽ�����з���·

���ʹ�˾������������̻����401��

��ƽ��˾����ƽ��˾����������1507

���ù�˾�����û�����·��ӯ����706

��ڹ�˾����������̻����710��

��ͷ��˾����ͷ�������Ͻ�һ��28��

ʯ�Ź�˾��ʯ�����������ʢ����701

����˾�����������ɳ������11��

���ݹ�˾��������ɳ����·106�� |

|

|

|

|

|

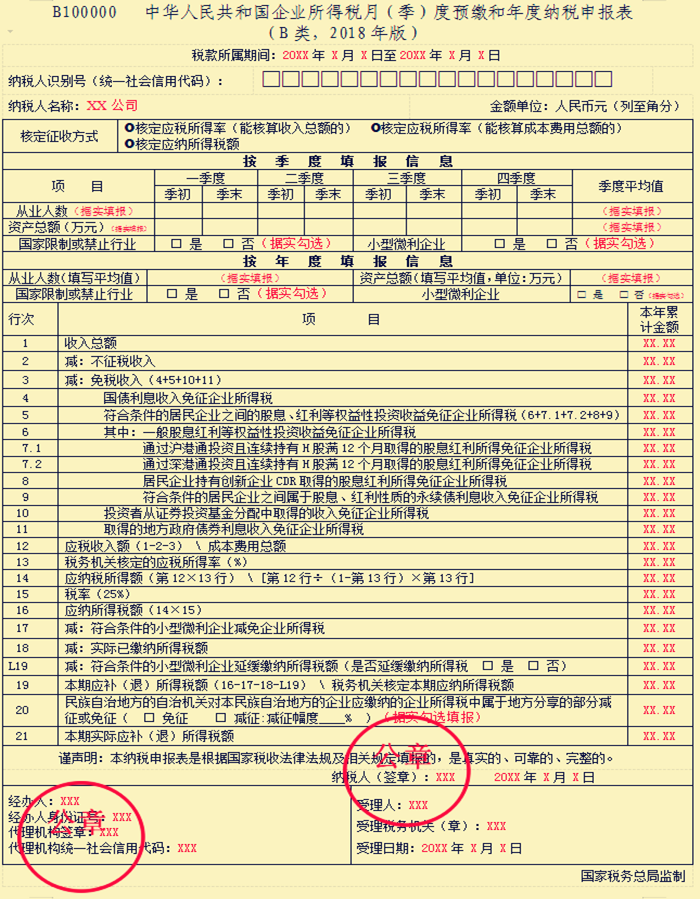

��ݸ������ҵ���˶����գ���ҵ����˰�£��������걨�������ء���д |

|

| ��Դ����ݸ�г��Ż�ƴ�������˾ ���������1476�� ����----����������� |

���л�������ҵ����˰�£�������Ԥ�ɺ������˰�걨��

��B�࣬2018��棩���˵��

һ�����÷�Χ

����������ʵ�к˶�������ҵ����˰�ľ�����ҵ��˰�ˣ����¼�ơ���˰�ˡ�������(��)��Ԥ����˰�걨ʱ������⣬ʵ�к˶�Ӧ˰�����ʷ�ʽ����˰���������˰�걨ʱ�������

������ͷ��Ŀ

��һ��˰�������ڼ�

1.�£�������Ԥ����˰�걨

������Ӫ����˰�ˣ��˰���������£������ȵ�һ����˰���������£����������һ�գ�����м俪ҵ����˰�ˣ����״��£�������Ԥ����˰�걨ʱ�����ʼ��Ӫ֮����˰�������£����������һ�գ��Ժ���(��)��Ԥ����˰�걨ʱ������������������м䷢����ֹ��Ӫ�����˰�ˣ�����ֹ��Ӫ�������˰�걨ʱ���˰���������£������ȵ�һ������ֹ��Ӫ�֮�գ��Ժ��£�������Ԥ����˰�걨���������

2.�����˰�걨

������Ӫ����˰�ˣ��˰���������1��1����12��31�գ�����м俪ҵ����˰�ˣ����״������˰�걨ʱ�����ʼ��Ӫ֮��������12��31�գ��Ժ������˰�걨ʱ������������������м���ֹ��Ӫ�����˰�ˣ�����ֹ��Ӫ������˰�걨ʱ�������1��1������ֹ��Ӫ�֮�գ�����м俪ҵ�ҵ�����м���ֹ��Ӫ�����˰�ˣ����ʼ��Ӫ֮������ֹ��Ӫ�֮�ա�

��������˰��ʶ��ţ�ͳһ������ô��룩

�˰����غ˷�����˰��ʶ��Ż��йز��ź˷���ͳһ������ô��롣

��������˰������

�Ӫҵִ�ա�˰��Ǽ�֤��֤����������˰�����ơ�

�����й���Ŀ�˵��

��һ���˶����շ�ʽ

��˰�˸����걨˰��������˰����غ˶������շ�ʽѡ�����

���������������Ϣ

������������Ŀ��������������걨����˰�ˣ��ڼ������һ�����ڵ��·����ʵ�к˶�Ӧ������˰�ʽ����˰�˽����С������ҵ��ѡ�

1.��ҵ����

��˰�����һ������˰���������ȸ����ȵļ�������ĩ������ƽ����ҵ��Ա�������������м俪ҵ����˰�ˣ����ҵ������˰���������ȸ����ȵļ�������ĩ��ҵ��Ա�����������п�ҵ���ȡ����������ҵʱ��ҵ��Ա�������������м�ֹͣ��Ӫ����˰�ˣ����һ������ֹͣ��Ӫ���ȸ����ȵļ�������ĩ��ҵ��Ա������������ֹͣ��Ӫ���ȡ���ĩ���ֹͣ��Ӫʱ��ҵ��Ա��������������ƽ��ֵ���������˰��������ĩ��ҵ��Ա�����ļ���ƽ��ֵ�����㷽�����£�

������ƽ��ֵ��������ֵ+��ĩֵ����2

������˰��������ĩ����ƽ��ֵ��������˰��������ĩ������ƽ��ֵ֮�͡���Ӧ������

����м俪ҵ������ֹ��Ӫ��ģ�����ʵ�ʾ�Ӫ�ڼ�������ָ�ꡣ

��ҵ������ָ����ҵ�����Ͷ���ϵ��ְ����������ҵ���ܵ�������Dz�ù�����֮�͡�������˰��ҵ�ܻ����������֧�������ڵ����д�ҵ������

2.�ʲ��ܶ��Ԫ��

��˰�����һ������˰���������ȸ����ȵļ�������ĩ������ƽ���ʲ��ܶ�Ľ������м俪ҵ����˰�ˣ����ҵ������˰���������ȸ����ȵļ�������ĩ�ʲ��ܶ�Ľ����п�ҵ���ȡ����������ҵʱ�ʲ��ܶ�Ľ������м�ֹͣ��Ӫ����˰�ˣ����һ������ֹͣ��Ӫ���ȸ����ȵļ�������ĩ�ʲ��ܶ�Ľ�����ֹͣ��Ӫ���ȡ���ĩ���ֹͣ��Ӫʱ�ʲ��ܶ�Ľ�������ƽ��ֵ���������˰��������ĩ�ʲ��ܶ���ļ���ƽ��ֵ�����㷽�����£�

������ƽ��ֵ��������ֵ+��ĩֵ����2

������˰��������ĩ����ƽ��ֵ��������˰��������ĩ������ƽ��ֵ֮�͡���Ӧ������

����м俪ҵ������ֹ��Ӫ��ģ�����ʵ�ʾ�Ӫ�ڼ�������ָ�ꡣ

���λΪ�������Ԫ������С�����2λ��

3.�������ƻ��ֹ��ҵ

��˰�˴�����ҵΪ�������ƻ��ֹ��ҵ�ģ�ѡ���ǡ�������ѡ��

4.С������ҵ

������Ϊ�ر���Ŀ��

��ʵ�к˶�Ӧ˰�����ʷ�ʽ����˰�ˣ�����˰��Ƚ�������ĩ�Ĵ�ҵ��������ƽ��ֵ������300�ˡ��ʲ��ܶ��ƽ��ֵ������5000��Ԫ���������������ƻ��ֹ��ҵ��ѡ���ұ��ڱ�����14�С�Ӧ��˰���ö������300��Ԫ�ģ�ѡ���ǡ�������ѡ��

��ʵ�к˶�Ӧ������˰�ʽ����˰�ˣ���˰������ں˶�Ӧ������˰��ʱ�����жϲ���֪��˰�ˣ��жϱ��������˰�����߹涨ִ�С�

��������������Ϣ

ʵ�к˶�Ӧ˰�����ʷ�ʽ����˰������걨ʱ����ʵ�к˶�Ӧ������˰�ʽ����˰�˲����

1.����ҵ��������дƽ��ֵ��������˰�����ҵ������ȫ�꼾��ƽ��ֵ����ҵ������ָ����ҵ�����Ͷ���ϵ��ְ����������ҵ���ܵ�������Dz�ù�����֮�ͣ����㷽�����£�

������ƽ��ֵ��������ֵ����ĩֵ����2

ȫ�꼾��ƽ��ֵ��ȫ�������ƽ��ֵ֮�͡�4

����м俪ҵ������ֹ��Ӫ��ģ�����ʵ�ʾ�Ӫ����Ϊһ����˰���ȷ���������ָ�ꡣ

2.���ʲ��ܶ��дƽ��ֵ����λ����Ԫ��������˰����ʲ��ܶ��ȫ�꼾��ƽ��ֵ����λΪ��Ԫ������С�����2λ�����㷽�����£�

������ƽ��ֵ��������ֵ����ĩֵ����2

ȫ�꼾��ƽ��ֵ��ȫ�������ƽ��ֵ֮�͡�4

����м俪ҵ������ֹ��Ӫ��ģ�����ʵ�ʾ�Ӫ����Ϊһ����˰���ȷ���������ָ�ꡣ

3.���������ƻ��ֹ��ҵ������˰�˴�����ҵΪ�������ƻ��ֹ��ҵ�ģ�ѡ���ǡ�������ѡ��

4.��С������ҵ������˰�˷���С������ҵ�ջ�������˰�������������ģ�ѡ���ǡ�������ѡ��

���ģ��д�˵��

�˶����շ�ʽѡ�˶�Ӧ˰�����ʣ��ܺ��������ܶ�ģ�������˰�����1������21�У��˶����շ�ʽѡ�˶�Ӧ˰�����ʣ��ܺ���ɱ������ܶ�ģ�������˰�����12������21�У��˶����շ�ʽѡ�˶�Ӧ������˰�����˰�����L19�С���19������21�С�

1.��1�С������ܶ�����˰�˸�������ı����ۼƽ�

2.��2�С�����˰���롱�����˰���Ѿ����뱾���������ܶ�дε�����˰�չ涨�IJ���˰����ı����ۼƽ�

3.��3�С���˰���롱�������˰�չ涨����˰�����Żݵı����ۼƽ���������дμ�����������У���4+5+10+11�С�

4.��4�С���ծ��Ϣ����������ҵ����˰��������ݡ�����˰���ֹܾ�����ҵ��ծͶ��ҵ����ҵ����˰��������Ĺ��桷��2011���36�ţ������˰�����߹涨����˰�˳��й���Ժ�������ŷ��еĹ�ծȡ�õ���Ϣ���롣��������Ϊ�����ۼƽ�

5.��5�С����������ľ�����ҵ֮��Ĺ�Ϣ��������Ȩ����Ͷ������������ҵ����˰������������дμ���������������6+7.1+7.2+8+9�еĺϼƽ�

6.��6�С����У�һ���Ϣ������Ȩ����Ͷ������������ҵ����˰��������ݡ��л�������ҵ����˰��ʵʩ�������ڰ�ʮ�����涨����˰��ȡ�õ�Ͷ�����棬��������H�ɡ�������ҵCDR������ծȡ�õ�Ͷ�����档��������Ϊ�����ۼƽ�

7.��7.1�С�ͨ������ͨͶ������������H����12����ȡ�õĹ�Ϣ��������������ҵ����˰��������ݡ������� ����˰���ܾ� ֤�����ڻ��۹�Ʊ�г���������ͨ�����Ե��й�˰�����ߵ�֪ͨ������˰��2014��81�ţ������˰�����߹涨���ڵؾ�����ҵ��������H����12����ȡ�õĹ�Ϣ�������á���������Ϊ�����ۼƽ�

8.��7.2�С�ͨ�����ͨͶ������������H����12����ȡ�õĹ�Ϣ��������������ҵ����˰��������ݡ������� ����˰���ܾ� ֤��������۹�Ʊ�г���������ͨ�����Ե��й�˰�����ߵ�֪ͨ������˰��2016��127�ţ������˰�����߹涨���ڵؾ�����ҵ��������H����12����ȡ�õĹ�Ϣ�������á���������Ϊ�����ۼƽ�

9.��8�С�������ҵ���д�����ҵCDRȡ�õĹ�Ϣ��������������ҵ����˰��������ݡ������� ˰���ܾ� ֤�����ڴ�����ҵ���ڷ��д���ƾ֤�Ե���й�˰�����ߵĹ��桷��2019���52�ţ������˰�����߹涨��������ҵ���д�����ҵCDRȡ�õĹ�Ϣ�������á���������Ϊ�����ۼƽ�

10.��9�С����������ľ�����ҵ֮�����ڹ�Ϣ���������ʵ�����ծ��Ϣ����������ҵ����˰��������ݡ������� ˰���ֹܾ�������ծ��ҵ����˰��������Ĺ��桷��2019���64�ţ������˰�����߹涨��������ҵȡ�õĿ���������ҵ����˰���涨�ľ�����ҵ֮��Ĺ�Ϣ��������Ȩ����Ͷ������������ҵ����˰�涨������ծ��Ϣ���롣��������Ϊ�����ۼƽ�

11.��10�С�Ͷ���ߴ�֤ȯͶ�ʻ��������ȡ�õ�����������ҵ����˰�������˰�˸��ݡ������� ����˰���ֹܾ�����ҵ����˰�����Ż����ߵ�֪ͨ������˰��2008��1�ţ��ڶ����ڣ�����������˰�����߹涨��Ͷ���ߴ�֤ȯͶ�ʻ��������ȡ�õ����롣��������Ϊ�����ۼƽ�

12.��11�С�ȡ�õĵط�����ծȯ��Ϣ����������ҵ����˰��������ݡ������� ����˰���ֹܾ��ڵط�����ծȯ��Ϣ������������˰�����֪ͨ������˰��2011��76�ţ����������� ����˰���ֹܾ��ڵط�����ծȯ��Ϣ��������˰�����֪ͨ������˰��2013��5�ţ������˰�����߹涨����˰��ȡ�õ�2009�ꡢ2010���2011�귢�еĵط�����ծȯ��Ϣ���ã�2012�꼰�Ժ���ȷ��еĵط�����ծȯ��Ϣ���롣��������Ϊ�����ۼƽ�

13.��12�С�Ӧ˰����� \ �ɱ������ܶ���˶����շ�ʽѡ�˶�Ӧ˰�����ʣ��ܺ��������ܶ�ģ�������˰�ˣ����У���1-2-3�С��˶����շ�ʽѡ�˶�Ӧ˰�����ʣ��ܺ���ɱ������ܶ�ģ�������˰�ˣ��������˰�˸���ɱ����õı����ۼƽ�

14.��13�С�˰����غ˶���Ӧ˰�����ʣ�%�������˰����غ˶���Ӧ˰�����ʡ�

15.��14�С�Ӧ��˰���ö����������дμ���������˶����շ�ʽѡ�˶�Ӧ˰�����ʣ��ܺ��������ܶ�ģ�������˰�ˣ����У���12��13�С��˶����շ�ʽѡ�˶�Ӧ˰�����ʣ��ܺ���ɱ������ܶ�ģ�������˰�ˣ����У���12�С£�1-��13�У�����13�С�

16.��15�С�˰�ʡ����25%��

|

|

|