|

|

��ݸ�г��Ż�ƴ�������˾

�����г��Ż�ƴ�������˾

�ܹ�˾����ݸ�ϳǹ����̻����308

���ڹ�˾��������������ʱ������913

ݸ�ǹ�˾��ݸ�������Ŵ���A��602��

��˾�������ֵ���Դ����302

����ɽ��˾������ɽ���ϳ�·11��

��ֹ�˾�������ݸ̫·ʱ������501

���Ź�˾��������ó����A��804��

������˾���������������3¥310��

��ɽ����˾����ɽ�����з���·

���ʹ�˾������������̻����401��

��ƽ��˾����ƽ��˾����������1507

���ù�˾�����û�����·��ӯ����706

��ڹ�˾����������̻����710��

��ͷ��˾����ͷ�������Ͻ�һ��28��

ʯ�Ź�˾��ʯ�����������ʢ����701

����˾�����������ɳ������11��

���ݹ�˾��������ɳ����·106�� |

|

|

|

|

|

��ݸ��˾ע�����桢������ҵ����˰�걨�����ʲ��������桢ʣ��Ʋ�����ͷ��� |

|

| ��Դ����ݸ�г��Ż�ƴ�������˾ ���������1407�� ����----����������� |

�������أ���ϵ������ṩ

1��A06213���л�������ҵ��������˰�걨����.docx

2���л�������ҵ��������˰�걨������д������.docx

3��A06214���ʲ�����������ϸ����.docx

4������һ�ʲ�����������ϸ������д������.docx

5��A06215����ծ�峥������ϸ����.docx

6����������ծ�峥������ϸ�� ����д������.docx

7��A06216��ʣ��Ʋ�����ͷ�����ϸ����.docx

8��������ʣ��Ʋ�����ͷ�����ϸ������д������.docx

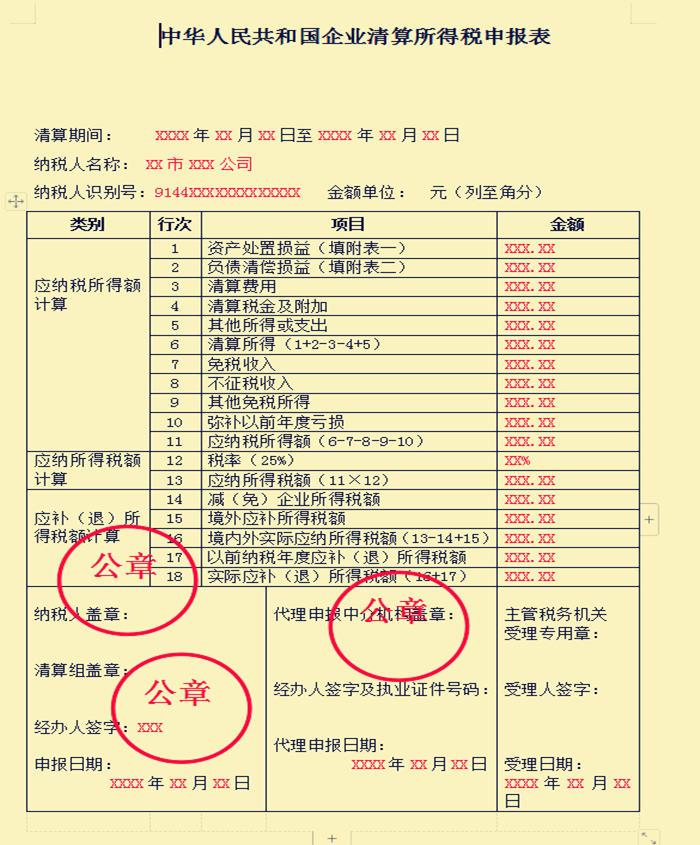

�л�������ҵ��������˰�걨���˵��

һ�����÷�Χ

���������ڰ�˰�չ涨�������㡢������ҵ����˰�ľ�����ҵ��˰�ˣ����¼����˰�ˣ��걨��

���������

���ݡ��л�������ҵ����˰��������ʵʩ���������˰�����߹涨�������

�����й���Ŀ�˵��

��һ����ͷ��Ŀ

1.�������ڼ䡱�����˰��ʵ��������Ӫ��ֹ֮�������������������֮��ֹ���ڼ䡣

2.����˰�����ơ����˰�����ͳһ�˷���˰��Ǽ�֤������˰�˵�ȫ�ơ�

3.����˰��ʶ��š����˰�����ͳһ�˷���˰��Ǽ�֤���롣

�������д�˵��

1. ��1�С��ʲ��������桱�����˰��ȫ���ʲ����ɱ��ּ�ֵ���۸�۳����˰������ȷ�ϵ��ʲ��������û���ʧ������ͨ������һ���ʲ�����������ϸ�����������

2. ��2�С���ծ�峥���桱�����˰��ȫ����ծ����˰�����������峥����ȷ�ϵĸ�ծ�峥���û���ʧ������ͨ������������ծ�峥������ϸ�����������

3. ��3�С�������á������˰����������з�����������ҵ���йصķ���֧�������������������Ա�ı��꣬����Ʋ��Ĺ�������������������������ѡ���ѯ�ѵȷ��ã����������֧�������Ϸ��á��ٲ÷��ü�������ã��Լ�Ϊά��ծȨ�˺ɶ��ĺϷ�Ȩ��֧�����������á�

4. ��4�С�����˰���ӡ������˰����������з����ij���ҵ����˰�������ֿ۵���ֵ˰����ĸ���˰���丽�ӡ�

5. ��5�С��������û�֧���������˰�����������ȡ�õ��������û���������֧�������У�����֧���ԡ������ţ����������С�

6. ��6�С��������á������˰��ȫ���ʲ����ɱ��ּ�ֵ���۸�������˰������������á����˰�ѣ�����ծ���峥����Ⱥ����

7. ��7�С���˰���롱�����˰�����������ȡ�õİ�˰�չ涨��˰���롣

8. ��8�С�����˰���롱�����˰�����������ȡ�õİ�˰�չ涨����˰���롣

9. ��9�С�������˰���á������˰�����������ȡ�õİ�˰�չ涨��˰�����á�

10. ��10�С��ֲ���ǰ��ȿ��𡱣����˰�˰�˰�չ涨����˰ǰ�ֲ�����ǰ��˰�����δ�ֲ��Ŀ���

11. ��11�С�Ӧ��˰���ö�������ڱ�����6��7��8��9��10�С����а�������˳�������Ϊ���������н�����㡣

12. ��12�С�˰�ʡ������ҵ����˰���涨��˰��25%��

13. ��13�С�Ӧ������˰��������ڱ�����11��12�С�

14. ��14�С������⣩��ҵ����˰������˰�˰�˰�չ涨��������ҵ����˰�

15. ��15�С�����Ӧ������˰������˰�˰�˰�չ涨�������ڼ䷢���ľ�������Ӧ�ھ��ڲ��ɵ���ҵ����˰�

16. ��16�С�������ʵ��Ӧ������˰��������ڱ�����13��14+15�С�

17. ��17�С���ǰ��˰���Ӧ�����ˣ�����˰������˰������ǰ��˰������������������ɶ�ɡ�Ƿ˰���������ڼ�Ӧ�����ˣ���ҵ����˰����У�Ӧ����ҵ����˰���ԡ������ţ����������С�

18. ��18�С�ʵ��Ӧ�����ˣ�����˰�����������16+17�С�

�ġ����ڼ������ϵ

1. ��1�У�����һ��32�С��ʲ��������棨4�����е��ܼ�����

2. ��2�У���������23�С���ծ�峥���棨4�����е��ܼ�����

3. ��6��������1+2��3��4+5��

4. ��11��������6��7��8��9��10��

5. ��13��������11��12��

6. ��16��������13��14+15��

|

|

|