ҵ�����

���ֻ����ӷ�Ʊ��ָ��ȫ�����ֻ��ĵ��ӷ�Ʊ�����ֻ����ӷ�Ʊ���п���������ϵ������ȫ����ȫ���ڡ�ȫҪ�أ�����Ч����������;��������ֽ�ʷ�Ʊ��ͬ��

��������

�й�����칫��������Ժ�칫�����������ڽ�һ���˰�����ܸĸ�������

����ţ����壩�Ȳ�ʵʩ��Ʊ���ӻ��ĸ�

�������ݣ�2021�꽨��ȫ��ͳһ�ĵ��ӷ�Ʊ����ƽ̨��24Сʱ�������Ϊ��˰���ṩ���ӷ�Ʊ���졢���ߡ�����������ȷ����ƶ���̨���ӷ�Ʊ���ұ��������ƽ���·��������Ʊ���ӻ���2025�����ʵ�ַ�Ʊȫ����ȫ���ڡ�ȫҪ�ص��ӻ������������ƶ��Խ��׳ɱ���

�㶫ʡ˰��ַ���������˰���ֹܾ㶫ʡ˰��ֹ��ڽ�һ����չȫ�����ֻ��ĵ��ӷ�Ʊ�Ե㹤���Ĺ���������Ӧ���

���������

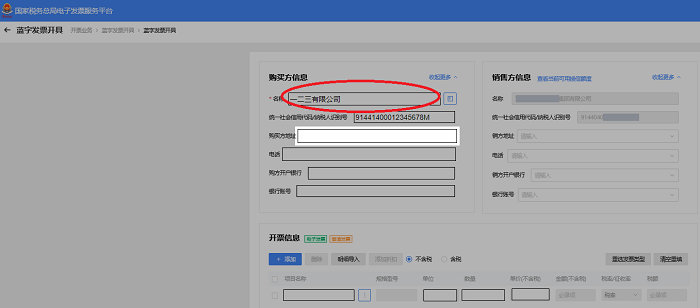

���ֻ����ӷ�Ʊ-������ͨ��Ʊ����

��������

��

���ֻ����ӷ�Ʊ�������ע������

һ���������Ǽ���δʹ����ֵ˰��Ʊ����ϵͳ���߷�Ʊ���Ե���˰��Ӧͨ�����ӷ�Ʊ����ƽ̨�������ֻ����ӷ�Ʊ�Լ���ֵ˰ֽ��ר�÷�Ʊ�����¼��ֽ��רƱ������ֵ˰ֽ����ͨ��Ʊ ���۵�Ʊ�����¼��ֽ����Ʊ����

ͨ�����ӷ�Ʊ����ƽ̨���ߵ�ֽ��רƱ��ֽ����Ʊ���䷨��Ч����������;�ͻ���ʹ�ù涨������ֽ��רƱ��ֽ����Ʊ��ͬ�����У���Ʊ����������չʾ��Ʊ���ģ���Ϊչʾ���ӷ�Ʊ����ƽ̨�����20λ��Ʊ���뼰ȫ����ֵ˰��Ʊ����ƽ̨��ַ��

�����Ե���˰��ͨ��ʵ����֤������ʹ��˰��ר���豸����ͨ�����ӷ�Ʊ����ƽ̨���߷�Ʊ��������з�Ʊ��ɲ��������У����ֻ����ӷ�Ʊ������з�ƱƱ�ֺ˶��ͷ�Ʊ���á�

����˰����ض��Ե���˰�˿�Ʊʵ�п��߽���ܶ�ȹ��������߽���ܶ�ȣ���ָһ����Ȼ���ڣ��Ե���˰�˷�Ʊ�����ܽ�������ֵ˰��������ȡ�

����˵��

�˿μ�������ij��������һ����˰��A���Ѿ������߽���ܶ��������ȫ����ͨ��Ʊ��һ����˰��B��A��¼����˰���ֹܾ㶫ʡ����˰��ֿ������ֻ����ӷ�Ʊ-������ͨ��Ʊһ�ţ�����Ϊ���ִ������������������AΪ�ִ�����ҵһ����˰����ѡ��˰��Ϊ6%��ϵͳ�ɹ���������ȫ����ͨ��Ʊ��

|