|

|

��ݸ�г��Ż�ƴ�������˾

�����г��Ż�ƴ�������˾

�ܹ�˾����ݸ�ϳǹ����̻����308

���ڹ�˾��������������ʱ������913

ݸ�ǹ�˾��ݸ�������Ŵ���A��602��

��˾�������ֵ���Դ����302

����ɽ��˾������ɽ���ϳ�·11��

��ֹ�˾�������ݸ̫·ʱ������501

���Ź�˾��������ó����A��804��

������˾���������������3¥310��

��ɽ����˾����ɽ�����з���·

���ʹ�˾������������̻����401��

��ƽ��˾����ƽ��˾����������1507

���ù�˾�����û�����·��ӯ����706

��ڹ�˾����������̻����710��

��ͷ��˾����ͷ�������Ͻ�һ��28��

ʯ�Ź�˾��ʯ�����������ʢ����701

����˾�����������ɳ������11��

���ݹ�˾��������ɳ����·106�� |

|

|

|

|

|

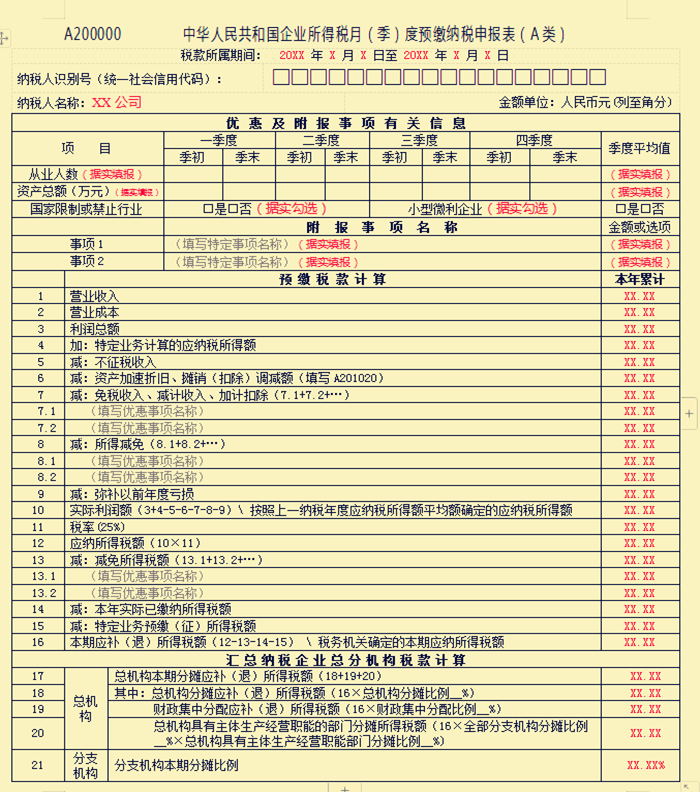

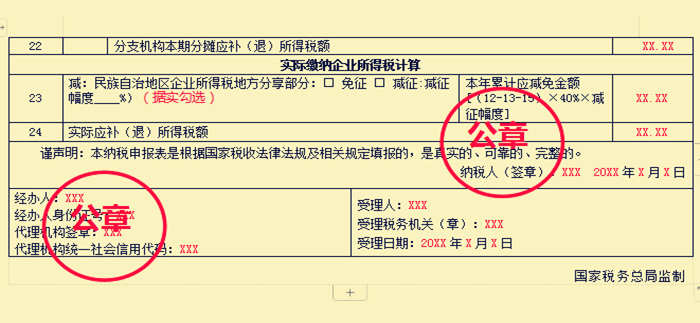

��ݸ��ҵ����˰������˰����֧��������˰��������ֹ�˾�Ƕ������� |

|

| ��Դ����ݸ�г��Ż�ƴ�������˾ ���������811�� ����----����������� |

һ�����÷�Χ

����������ʵ�в���������ҵ����˰�ľ�����ҵ��˰�ˣ����¼�ơ���˰�ˡ������£�������Ԥ����˰�걨ʱ���ִ�С��������Ӫ������˰��ҵ����˰���չ����취��������˰���ֹܾ���2012���57�ŷ���,2018���31���ģ��Ŀ������Ӫ������˰��ҵ�ķ�֧��������Ԥ����˰�걨ʱ��⣬�������˰�걨ʱҲ�������ʡ����������ֱϽ�кͼƻ������У�˰����ضԽ��ڱ�ʡ����������ֱϽ�кͼƻ������У������������з����ʸ��֧��������ҵ�����ա��������Ӫ������˰��ҵ����˰���չ����취�����չ����ģ���ҵ�ķ�֧�����ڳ�Ԥ����˰�걨ʱ��⣬�������˰�걨ʱҲ�������

������ͷ��Ŀ

��һ��˰�������ڼ�

1.�£�������Ԥ����˰�걨

������Ӫ����˰�ˣ��˰���������£������ȵ�һ����˰���������£����������һ�գ�����м俪ҵ����˰�ˣ����״��£�������Ԥ����˰�걨ʱ�����ʼ��Ӫ֮����˰�������£����������һ�գ��Ժ���(��)��Ԥ����˰�걨ʱ������������������м���ֹ��Ӫ�����˰�ˣ�����ֹ��Ӫ�������˰�걨ʱ���˰���������£������ȵ�һ������ֹ��Ӫ�֮�գ��Ժ��£�������Ԥ����˰�걨ʱ�������

2.�����˰�걨

�˰���������1��1����12��31�ա�

��������˰��ʶ��ţ�ͳһ������ô��룩

�˰����غ˷�����˰��ʶ��Ż��йز��ź˷���ͳһ������ô��롣

��������˰������

�Ӫҵִ�ա�˰��Ǽ�֤��֤����������˰�����ơ�

�����Żݼ�����������Ϣ

������������Ŀ��������������걨����˰�ˣ��ڼ������һ�����ڵ��·������ҵ����Ϊ���������Ӫ������˰��ҵ��֧�������ģ�������Żݼ����������й���Ϣ��������Ŀ��

��һ����ҵ����

�ر���Ŀ��

��˰�����һ������˰���������ȸ����ȵļ�������ĩ������ƽ����ҵ��Ա�������������м俪ҵ����˰�ˣ����ҵ������˰���������ȸ����ȵļ�������ĩ��ҵ��Ա�����������п�ҵ���ȡ����������ҵʱ��ҵ��Ա�������������м�ֹͣ��Ӫ����˰�ˣ����һ������ֹͣ��Ӫ���ȸ����ȵļ�������ĩ��ҵ��Ա������������ֹͣ��Ӫ���ȡ���ĩ���ֹͣ��Ӫʱ��ҵ��Ա��������������ƽ��ֵ���������˰��������ĩ��ҵ��Ա�����ļ���ƽ��ֵ�����㷽�����£�

������ƽ��ֵ��������ֵ+��ĩֵ����2

������˰��������ĩ����ƽ��ֵ��������˰��������ĩ������ƽ��ֵ֮�͡���Ӧ������

����м俪ҵ������ֹ��Ӫ��ģ�����ʵ�ʾ�Ӫ�ڼ�������ָ�ꡣ

��ҵ������ָ����ҵ�����Ͷ���ϵ��ְ����������ҵ���ܵ�������Dz�ù�����֮�͡�������˰��ҵ�ܻ����������֧�������ڵ����д�ҵ������

�������ʲ��ܶ��Ԫ��

�ر���Ŀ��

��˰�����һ������˰���������ȸ����ȵļ�������ĩ������ƽ���ʲ��ܶ�Ľ������м俪ҵ����˰�ˣ����ҵ������˰���������ȸ����ȵļ�������ĩ�ʲ��ܶ�Ľ����п�ҵ���ȡ����������ҵʱ�ʲ��ܶ�Ľ������м�ֹͣ��Ӫ����˰�ˣ����һ������ֹͣ��Ӫ���ȸ����ȵļ�������ĩ�ʲ��ܶ�Ľ�����ֹͣ��Ӫ���ȡ���ĩ���ֹͣ��Ӫʱ�ʲ��ܶ�Ľ�������ƽ��ֵ���������˰��������ĩ�ʲ��ܶ���ļ���ƽ��ֵ�����㷽�����£�

������ƽ��ֵ��������ֵ+��ĩֵ����2

������˰��������ĩ����ƽ��ֵ��������˰��������ĩ������ƽ��ֵ֮�͡���Ӧ������

����м俪ҵ������ֹ��Ӫ��ģ�����ʵ�ʾ�Ӫ�ڼ�������ָ�ꡣ

���λΪ�������Ԫ������С�����2λ��

�������������ƻ��ֹ��ҵ

�ر���Ŀ��

��˰�˴�����ҵΪ�������ƻ��ֹ��ҵ�ģ�ѡ���ǡ�������ѡ��

���ģ�С������ҵ

�ر���Ŀ��

����˰��Ƚ�������ĩ�Ĵ�ҵ��������ƽ��ֵ������300�ˡ��ʲ��ܶ��ƽ��ֵ������5000��Ԫ���������������ƻ��ֹ��ҵ��ѡ���ұ��ڱ�����10�С�ʵ������� \ ������һ��˰���Ӧ��˰���ö�ƽ����ȷ����Ӧ��˰���ö������300��Ԫ����˰�ˣ�ѡ���ǡ�������ѡ��

���壩��������

��˰�˸��ݡ���ҵ����˰�걨����Ŀ¼������������˰����ع涨��֧������״������Ⱦ�ķ���������ؾ���֧������ƶ����֧�����������ɵ�·��ҵ�Ż������������͵��ض�����ʱ����������ơ���������ۼ����ܽ���ѡ�������Ż����ߵ��й���Ϣ��ͬʱ�������������������дΡ�

�ġ�Ԥ��˰�����

Ԥ�ɷ�ʽΪ������ʵ�������Ԥ�ɡ�����˰�ˣ����1������16�У�Ԥ�ɷ�ʽΪ��������һ��˰���Ӧ��˰���ö�ƽ����Ԥ�ɡ�����˰�����10��11��12��13��14��16�У�Ԥ�ɷ�ʽΪ������˰�����ȷ������������Ԥ�ɡ�����˰�����16�С�

1.��1�С�Ӫҵ���롱�����˰�˽�����˰��������ĩ�����չ���ͳһ����ƶȹ涨����ı����ۼ�Ӫҵ���롣

�磺��ǰ����Ѿ���ʼ��Ӫ�Ұ�����Ԥ����˰�걨����˰�ˣ��ڶ�����Ԥ����˰�걨ʱ���������1��1����6��30���ڼ���ۼ�Ӫҵ���롣

2.��2�С�Ӫҵ�ɱ��������˰�˽�����˰��������ĩ�����չ���ͳһ����ƶȹ涨����ı����ۼ�Ӫҵ�ɱ���

3.��3�С������ܶ�����˰�˽�����˰��������ĩ�����չ���ͳһ����ƶȹ涨����ı����ۼ������ܶ

|

|

|